موضوع صادرات گاز ایران، قصه پر غصهای طولانی است. سوال اساسی آن است که چرا ایران با وجود دارا بودن رتبه دوم بزرگترین ذخایر گاز در جهان تاکنون نتوانسته در بازار بینالمللی گاز - که از قضا فروشنده محور است- نقش ایفا کند؟ و اینکه عبور و رهایی از چنین ناکامی، مستلزم اتخاذ چه نوع تدابیر و سیاستهایی است؟

جمهوری اسلامی ایران در ۲۲ سال گذشته با کشورهای مختلفی همچون هند، پاکستان، چین، امارات، عراق، ترکیه، عمان، کویت، بحرین، لهستان، گرجستان، ایتالیا، آذربایجان و اتحادیه اروپا مشغول گفتوگو برای صادرات گاز بوده است که بسیاری از آنها به قرارداد اجرایی یا یادداشت تفاهم منجر شد اما به غیر از ترکیه، عراق، ارمنستان و آذربایجان در سایر موارد ناکام مانده؛ بهگونهای که سهم ایران در بازار جهانی گاز همچنان نزدیک به صفر است!

به طور قطع برای چنین ناکامی دلایل زیادی وجود دارد اما برخلاف تصوّر عمومی، تحریم یا اعمال آن دلیل موجهی برای این ناکامی بزرگ ارزیابی نمیشود زیرا بیشتر مذاکرات با کشورهای یادشده، پیش از تحریمها آغاز شد و اگر قراردادی هم در فروش گاز اجرایی شده، تحریم یا اعمال تحریمهای ظالمانه آمریکا، آنها را متوقف نکرده است. تداوم صادرات ناچیز گاز ایران به ترکیه، عراق، ارمنستان و آذربایجان از آن جملهاند.

این ناکامی بزرگ دلایلی غیر از تحریم دارد. اگر بنا باشد این دلایل را منصفانه و مطابق واقع برشماریم به ترتیب اهمیت عبارتند از «مصرف بیش از حد داخلی، جهتگیری سیاسی، نفوذ یا خرابکاری رقبای کشور در صادرات گاز و فقدان دانش و تجربه روزآمد مجریان.»

صادرات اندک گاز ایران

خسارت ناکامی در امر صادرات گاز به اندازهای بالاست که انجام تحقیقات آسیبشناسانه، آن را به ضرورتی فوری و اجتناب ناپذیر تبدیل نموده است زیرا اگر دلایل این ناکامی روشن و بر طرف نشود؛ فقط وقوع یک معجزه میتواند وضعیت کشور را در بازار صادرات گاز در حد بایسته تغییر دهد.

تشریح جزئیات همه دلایل ناکامی ایران در صادرات گاز در حوصله این گزارش نمیگنجد. بر همین اساس میزان مصرف داخلی فراوان گاز (اسراف) به عنوان مهمترین دلیل ناکامی ایران در صادرات گاز مورد بررسی قرار میگیرد.

بازار صادرات گاز از جذابیتهای متنوعی برخوردار است و برخی واردکنندگان، خود به صادرکنندگان مجدد آن تبدیل شدهاند.بازار صادرات گاز از جذابیتهای متنوعی برخوردار است و برخی واردکنندگان آن، خود به صادرکنندگان مجدد آن تبدیل شدهاند. عمان، امارات، هند، چین، ترکیه و ... حتی آلمان کم و بیش از چنین موقعیتی بهرهمند شدهاند. این امر در حالی روی داده که برخی از مجریان ایرانی سالها پیش، نبود توجیه اقتصادی صادرات گاز را فریاد میزدند حال آنکه در خوشبینانهترین حالت به طور قطع چنین نگاهی، کوتهبینانه و از روی جهل بوده است.

امسال از قول رئیس شرکت ملی نفت دولت دوازدهم گزارش شد که صدور گاز با خط لوله بر صدور آن به شکل LNG (گاز مایع) ترجیح داده می شود زیرا منافع خریداران را بیشتر تامین میکند یا اینکه خریداران، خط لوله را ترجیح میدهند!

این سخنان جای سئوال دارد؛ آیا باید منافع خریداران گاز تامین شود یا ایران؟ چرا باید بازار ۳۶۰ میلیون تنی کنونی ال.ان.جی جهان را نادیده گرفت؟ آنهم بازاری که انتظار میرود در سال ۲۰۴۰ تا ۷۰۰ میلیون تن افزایش یابد. اگر ادعای مطرح شده در مورد ال.ان.جی درست است چرا بزرگترین صادرکنندگان گاز همچون آمریکا، روسیه، قطر و استرالیا بیش از ۶۰ درصد صادرات LNG جهان را در اختیار دارند؟

وی افزایش صادرات گاز کشور از ۹ میلیارد مترمکعب به ۱۸ میلیارد مترمکعب در دوران هشت ساله دولت روحانی را افتخارآمیز تلقی کردهاند! میزان تولید گاز در دوره هشت ساله دولت گذشته از ۱۵۷.۵ به ۲۵۰.۸ BCM افزایش یافته یعنی ۹۲.۵ BCM به تولید کشور اضافه شده است. با توجه به این افزایش تولید و همچنین اهداف برنامه ششم توسعه کشور در صادرات گاز، چنین اطلاعرسانیهایی را جز گمراه کردن مخاطبان یا عوامفریبی، به سختی بتوان نام دیگری بر آن انتخاب کرد.

همین ساختار و مدیریت غیرتخصصی نفت و گاز کشور سهم قابلتوجهی در عقبماندگی ایران در بازار گاز ایفا کرده است. برای رفع چنین مانعی مناسب خواهد بود که شرکت ملی صادرات گاز ایران مانند بسیاری از کشور های دیگر، از شرکت ملی نفت مستقل تا بحث صادرات گاز کشور به صورت تخصصی و متمرکز دنبال شود.

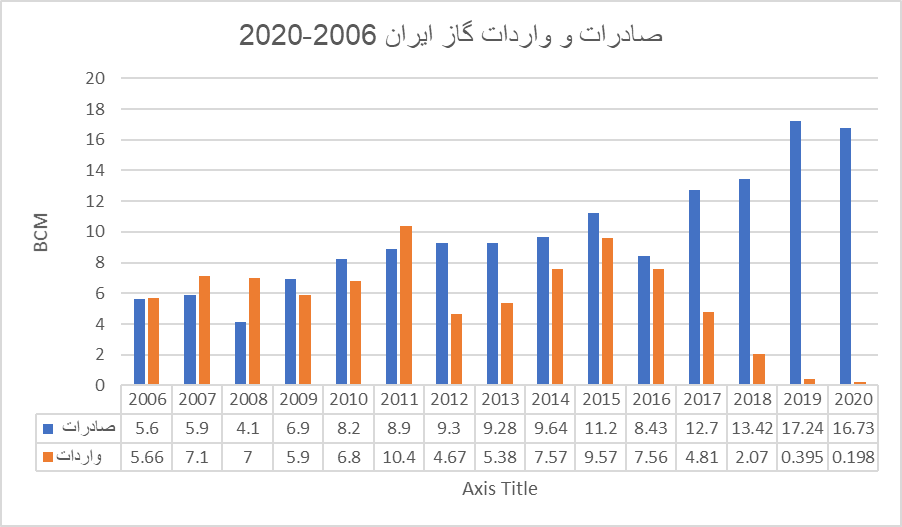

خالص صادرات گاز ایران قبل از سال ۲۰۱۸ عددی قابل ذکر محسوب نمیشود آنهم برای کشوری که رتبه دوم ذخایر گاز جهان را در اختیار دارد.ایران در سال ۲۰۲۰ به میزان ۱۶.۷ BCM گاز صادر کرد که برابر ۱۰۲ میلیون بشکه نفت در سال یا ۲۷۹ هزار بشکه نفت خام در روز است. این برنامه در حالی محقق شده که کشور در سالهای ۲۰۰۶ تا ۲۰۱۷ تقریبا به صورت میانگین افزون بر ۷۰ درصد صادرات گاز خود را از ترکمنستان وارد میکرد که در سال ۲۰۱۹ این واردات به صفر نزدیک شد. بنابراین، خالص صادرات گاز ایران پیش از سال ۲۰۱۸ عددی قابل ذکر محسوب نمیشود، آنهم برای کشوری که رتبه دوم ذخایر گاز جهان را دارد. از این رو ایران را باید بازیگری کاملا نوظهور و بسیار کوچک در بازار گاز جهان تلقی کرد.

سهم ناچیز ایران در بازار جهانی گاز

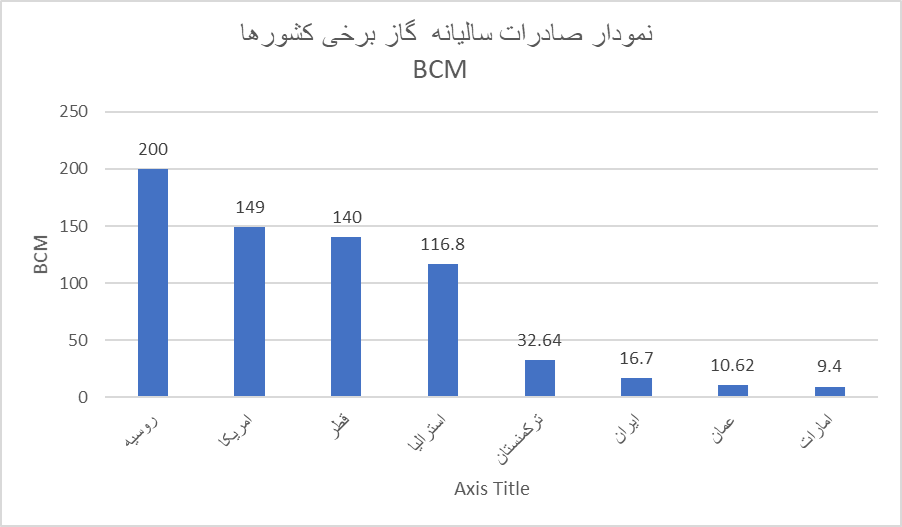

صادرات گاز روسیه در سال ۲۰۲۱ تقریبا ۲۰۰ BCM معادل ۱.۲۲۱ میلیارد بشکه نفت خام در سال و روزانه بیش از ۳ میلیون و ۳۴۵ هزار بشکه نفت بوده است. صادرات گاز این کشور به طور عمده به اتحادیه اروپا بود که در آن سال برابر با ۱۷۰۰ تراوات ساعت معادل صدور یک میلیارد بشکه نفت و روزانه ۲ میلیارد و ۷۴۰ هزار بشکه نفت بوده است. به طور خلاصه روسیه با ۱۹.۵ درصد ذخایر گاز جهان، به تنهایی ۲ برابر ایران که ۱۷.۳ درصد ذخایر گاز جهان را در اختیار دارد، صادرات گاز داشته است.

از آنجا که در سالهای ۲۰۰۶ تا ۲۰۱۷ به طور میانگین بیش از ۷۰ درصد گاز صادراتی ایران از ترکمنستان وارد میشد، بنابراین خالص گاز صادراتی ایران در آن سالها، ۷۰ درصد کمتر از آمارهای ارائه شده در آن سالهاست. ایران پیش از سال ۲۰۱۷ به طور خالص بین ۳ تا ۴ BCM گاز صادر کرده که به صورت عمده در فصل سرد با هدف تامین نیاز داخلی قطع میشد؛ بنابراین ناپایدار بود و برای خریداران قابل اتکا نبوده است. اگر آمارهای صادرات گاز ایران پیش از سال ۲۰۱۲ را در نظر بگیریم وضعیت حضور و سهم ایران در بازار جهانی گاز اسفبارتر خواهد بود.

روسیه با ۱۹.۵ درصد ذخایر گاز جهان، به تنهایی ۱۲ برابر ایران که ۱۷.۳ درصد ذخایر گاز جهان را در اختیار دارد، صادرات گاز داشته است.قطر در سال ۲۰۲۱ برابر با ۱۲۹.۵ میلیارد مترمکعب گاز صادر کرد که ۱۰۸.۷ میلیارد مترمکعب بصورت ال.ان.جی (۷۷.۸۳ میلیون تن) و ۲۰.۸ میلیارد مترمکعب آن از طریق خط لوله دولفین به امارات و عمان بوده است.

مجموع صادرات گاز قطر در این سال برابر با روزانه ۲ میلیون ۸۷ هزار و ۲۵۶ بشکه نفت خام بود که این آمار ۷.۷ برابر صادرات گاز ایران در این مدت است. این امر در حالی روی داده که فقط ۷۰ درصد تولید گاز ایران از میدان پارس جنوبی است اما نزدیک به همه گاز تولیدی قطر از این میدان تامین می شود.

در این سال، تولید گاز قطر ۱۷۵ و مصرف داخلی آن ۳۵ میلیارد مترمکعب بوده است. بنابر این صادرات واقعی گاز قطر باید عددی نزدیک به ۱۴۰ میلیارد مترمکعب، معادل صدور سالیانه ۸۲۳ میلیون ۶۲۰ هزار بشکه و روزانه معادل ۲ میلیون و ۲۵۶ هزار و ۴۹۳ بشکه نفت خام باشد. شکاف بین میزان تولید گاز قطر با مجموع مصرف داخلی و صادرات این کشور نسبت به دیگر کشورها بسیار بالاست که نشاندهنده درستی ارزیابی دوم از صادرات گاز قطر است.

بخش قابل توجهی از صادرات ال.ان.جی قطر فروش اسپات(Spot - تحویل فوری) است و احتمالا شامل این آمار نمی شود که البته نسبت به ارزش فروش گاز مبتنی بر قرارداد، قیمتی چند برابر دارد. بر این اساس اگر آمار دوم را صحیح بدانیم این کشور ۸.۰۷ برابر ایران گاز صادر میکند؛ برخلاف برخی گزارشها، اگر قطر بیشتر از ایران از حوزه پارسجنوبی استخراج نداشته باشد، حداقل برابر با ایران استخراج میکند.

برخلاف برخی گزارشها اگر قطر بیشتر از ایران از حوزه پارس جنوبی استخراج نداشته باشد، حداقل برابر با ایران استخراج میکند.اما، میان نتیجه عملکرد قطر در حوزه گاز (کسب نفوذ خارجی، امنیت، منافع سرشار اقتصادی و ...) با نتیجه عملکرد ایران در آن حوزه تفاوتهای معنادار بسیار بالایی وجود دارد که قابل چشمپوشی نیست و بررسی آن در حوصله این گزارش نمیگنجد.

به هر حال با توجه به شرایط جاری میان روسیه و غرب و امکان موفقیت مذاکرات احیای برجام، انتظار میرود ایران بتواند در بازه زمانی کوتاهی به جایگاهی مناسب در بازار صادرات گاز دست یابد.

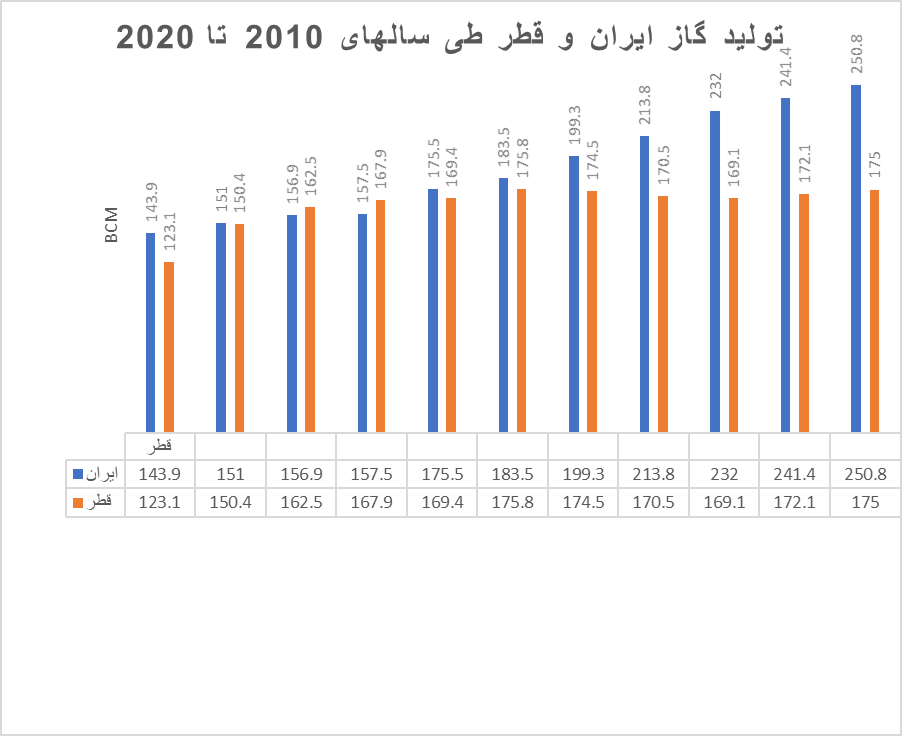

نمودار زیر (شماره ۴) بیانگر تولید به نسبت برابر گاز توسط ایران و قطر در سالهای ۲۰۱۰ تا ۲۰۲۱ است. نکته جالب این نمودار، عدم افزایش و ثبات نسبی تولید گاز قطر از سال ۲۰۱۴ به بعد است. این امر به احتمال زیاد بیانگر آن است که تولید گاز در حوزه پارس جنوبی به بالاترین سطح خود نزدیک شده است. اگر این ارزیابی درست باشد، ایران در آینده نزدیک بدلیل عدم برخورداری از فناوری مناسب در تولید گاز، در این حوزه از قطر عقب خواهد افتاد.

اسراف داخلی گاز عامل ضعف ایران در بازار جهانی

در ادامه، مصرفگرایی داخلی به عنوان مهمترین دلیل ناکامی ایران در بازار صادرات گاز جهان پرداخته میشود و پیشنهادهایی برای برون رفت از وضعیت غیرقابل دفاع جاری مطرح خواهد شد.

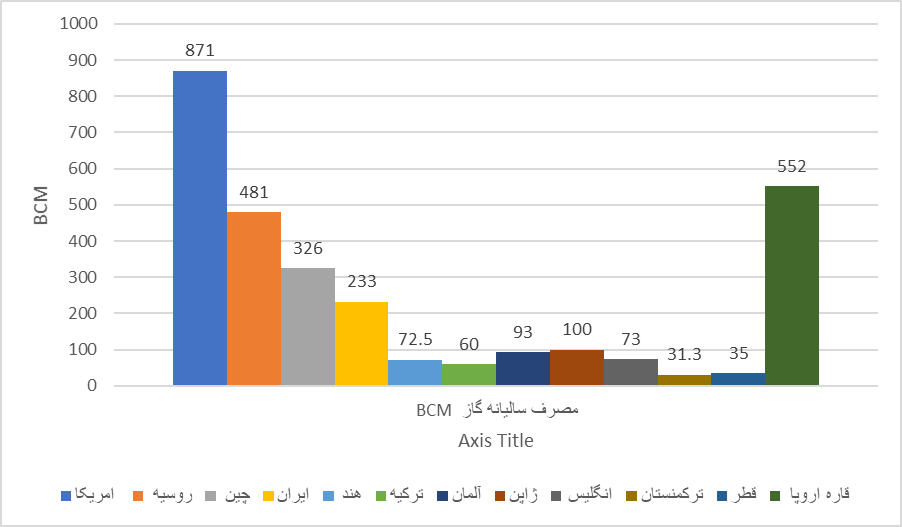

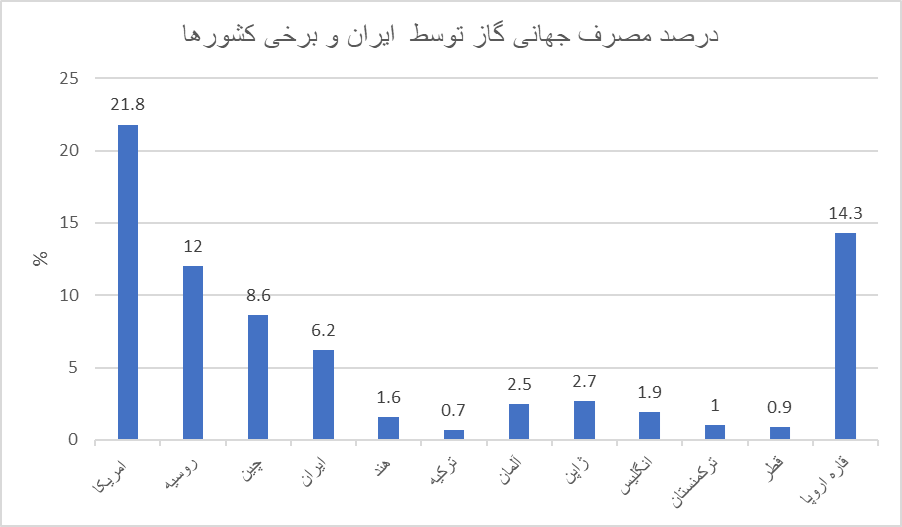

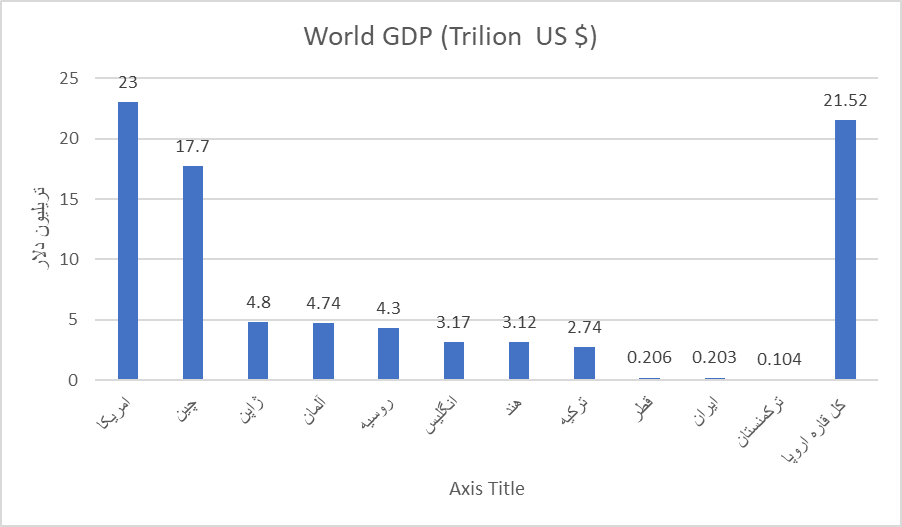

مصرف گاز ایران معادل ۴۲.۲ درصد کل مصرف قاره اروپا با جمعیت ۷۴۸ میلیون نفر و ارزش GDP معادل ۲۱.۵۲ تریلیون دلار یا معادل ۴۸.۴ درصد مصرف گاز چین با جمعیت ۱.۴ میلیارد نفری میشود که ارزش GDP آن ۱۷.۷ تریلیون دلاری است.آمار و ارقام ظاهری دال بر آن است که ایران در مصرف گاز بعد از روسیه، آمریکا و چین، چهارمین مصرفکننده گاز جهان است. اما اگر ترکیب عواملی چون جمعیت، آبوهوا و به ویژه تولید ناخالص داخلی(GDP) کشورها را لحاظ کنیم با اطمینان میتوان ادعا کرد که ایران نخستین مصرفکننده گاز جهان است.

اگر سهم ایران از GDP جهان که ۸۴.۷ تریلیون دلار ارزیابی شده است، زیر نیم درصد باشد، پس چرا باید اجازه دهیم که ایران ۶.۲ درصد گاز جهان را مصرف کند؟

میانگین مصرف سرانه گاز ایران بیش از ۲۵۱۰ متر مکعب و میانگین مصرف سرانه قاره اروپا و چین به ترتیب ۷۰۱ و ۱۷۱ متر مکعب است. (نمودارهای ۵، ۶ و ۷)

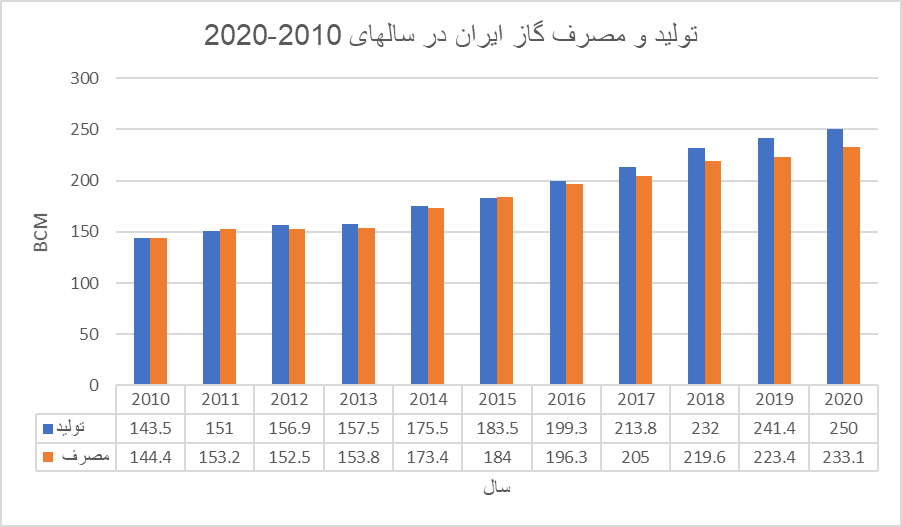

نمودار ۵ بیانگر تولید و مصرف داخلی گاز ایران در سالهای ۲۰۱۰ تا ۲۰۲۰ است که در آنها ایران تقریبا تولید مازاد بر مصرف داخلی نداشته تا بخواهد آنرا صادر کند. ایران در سالهای ۲۰۱۰، ۲۰۱۱ و ۲۰۱۴ نه تنها صادرکننده گاز نبود، بلکه گاز وارد میکرد. ایران از سال ۲۰۱۶ به بعد شیب ملایم تولید مازاد بر مصرف داخلی گاز داشت و همین وضعیت ما را مجاب کرده که واردات را از ترکمنستان قطع کنیم یا بتوانیم توقف آنرا تحمل نماییم یا به فراخور توانِ هر چند ناچیز خود به صادرات گاز بپردازیم.

مهمترین عامل برای عدم حضور موثر و شایسته ایران در بازار گاز نه تحریم بلکه مصرف بیش از حد گاز در داخل کشور است. مهمترین عامل برای عدم حضور موثر و شایسته ایران در بازار گاز، نه تحریم بلکه مصرف بیش از حد گاز در داخل کشور است. اگر چنین است این همه رفتوآمد برای مذاکره و مجاب کردن دیگران به خرید گاز از ایران چه توجیهی دارد؟ یا موقعی که گازی برای فروش یا اختصاص به صادرات وجود ندارد چگونه واردکنندگان گاز امیدوار شوند که میتوانند از ایران گاز خریداری کنند؟

مصرف داخلی، همه تولید گاز ایران را میبلعد

بر این اساس تا زمانی که در زمینه کنترل یا بویژه کاهش مصرف مسرفانه داخلی گاز چارهای نیاندیشیم، امکان صدور آن وجود نخواهد داشت. «سوشیل کمار تریپاتی» قائم مقام وزیر نفت و گاز طبیعی هند در سال ۱۳۸۷ در پاسخ به پرسش نگارنده، دلیل عدم پیشرفت و نتیجه ندادن مذاکرات طولانی ایران و هند پیرامون فروش گاز را فقدان مازاد تولید بر مصرف داخلی ایران ارزیابی کرد و گفت: تا زمانی که قیمت گاز در ایران پایین باشد بازار داخلی ایران هرگونه تولید اضافی را خواهد بلعید، بنابراین ایران در عملا گازی برای فروش نخواهد داشت.

قائم مقام وزیر نفت و گاز طبیعی هند: تا زمانی که قیمت گاز در ایران پایین باشد بازار داخلی ایران هرگونه تولید اضافی را خواهد بلعید، بنابراین ایران در عملا گازی برای فروش نخواهد داشت.قیمت فوقالعاده پایین گاز طبیعی در ایران سبب اسراف کمرشکن در مصرف داخلی گاز شده است. برای اینکه فاصله قیمت گاز خانگی در ایران با جهان مقایسه شود کافی است بدانیم قیمت «مصرف استاندارد» یک میلیون بی.تی.یو معادل ۲۸.۲۶ مترمکعب گاز در ایران، بین ۲ هزار و ۲۶۹ تا ۳ هزار و ۳۵۵ تومان است (مطابق دو دوره قبض گازبهای اخیر در مجتمعهای مسکونی با جغرافیای واحد و مصرف استاندارد که خود بیانگر شاهکار محاسبه قیمت گاز در یک منطقه واحد جغرافیایی است که میانگین آنها ۲ هزار و ۹۹۳ تومان است!)

همین مقدار مصرف گاز خانگی در آمریکا ۱۲.۵۲، ژاپن ۸.۳، آلمان ۲.۷۵، سوئد ۵، استرالیا ۲۱، بنگلادش ۴.۱۷، روسیه ۲.۲۴ و هند ۲.۹ دلار آمریکاست. بنابر این قیمت گاز در این کشورها به ترتیب ۱۰۹، ۷۲، ۲۳، ۴۳، ۱۸۲، ۳۶، ۱۹ و ۲۵ برابر ایران است. یعنی بطور میانگین قیمت گاز طبیعی این کشورها، ۶۳ برابر متوسط قیمت گاز مصرف استاندارد ایران است.

نمودار ۵ پیرامون نقش مصرف مسرفانه در محروم کردن ایران از بازار گاز جهان، گویای همه چیز است. در ۱۱ سال تقریبا هر آنچه که تولید گاز ایران افزایش یافته، مصرف بیش از حد داخلی آن را بلعیده است؛ این امری غیرعقلانی، ضد توسعه، ظلم در حق نسلهای آینده و ... است که به شکاف بیشتر بین طبقات فقیر و غنی و بهرهمندی اغنیا به ضرر و هزینه فقرای کشور منجر شده است.

بایدها و نبایدهای صنعت گاز

به همین دلیل لگام زدن بر مصرف داخلی گاز یک اولویت فوری و غیرقابل چشمپوشی است که در خدمت منافع متنوع و قطعی کشور است.

گاز نعمتی خداداد برای مردمان این سرزمین است. باید مردم کشور از این نعمت به اندازه کافی بهرهمند شوند اما ضروری است روشی اندیشیده و طراحی شود که این اسراف ویرانگر را متوقف و از آن بازگردیم. پیشنهاد مشخص آن است که:

۱. با هدف کاهش مصرف داخلی گاز، ضرورتی فوری و مهم وجود دارد که در مورد بها و مقدار «مصرف استاندارد» بر مبنای مناطق مختلف آبوهوایی کشور به فوریت «تجدید نظر» شود و «یارانه» انحصارا به «مصرف استاندارد» تجدید نظر شد» تعلق گیرد.

برای شهروندان و مشترکانی که آن سطح را رعایت میکنند تخفیف و تشویق در نظر گرفته و هرگونه مازاد بر مصرف استاندارد حداکثر در ۶ پله تصاعدی قیمت در نظر گرفته شود و در فرایندی سه ساله، محاسبه گاز بها به سه پله «استاندارد»، «غیر استاندارد» و «پُر مصرف» کاهش یابد و به تناسب قیمتِ مصرف، محاسبه بهگونهای که در آخرین پله حداقل قیمت فوب خلیج فارس اخذ شود.

فرمول مربوطه باید طوری طراحی شود که در سه سال حداقل ۶۰ BCM سطح مصرف کنونی گاز کشور را کاهش دهد. با تحقق چنین امری، ایران بدون در نظر داشت افزایش تولید گاز، در سه سال میتواند ۶۰ BCM به میزان کنونی صادرات گاز خود بیفزاید.

تحقق چنین هدفی دور از دسترس نیست زیرا اگر هر ایرانی فقط روزانه یک مترمکعب گاز کمتری مصرف کند سالیانیه ۳۱ BCM مازاد بر مصرف داخلی ایجاد خواهد شد. اضافه بر آن از آنجا که با بکارگیری چنین مکانیسمی مصرف داخلی مهار میشود لذا هرگونه افزایش تولید گاز به تناسب به افزایش میزان صادرات کشور نیز منتهی خواهد شد.

برای پیشبرد چنین امری مناسب است پیش از اجرای طرح، شرکت گاز و وزارت نیرو در صدور قبض مصرفی مشترکان گاز و برق، میانگین قیمت بینالمللی گاز یا حداقل قیمت فوب خلیج فارس مصرف هر مشترک را برای اطلاع، اعلام کند. این امر در فهم موضوع توسط مردم و مجاب شدن بسیاری از آنها برای صرفهجویی خودکار در مصرف گاز بسیار کارساز خواهد شد.

۲. در آمد حاصله از دریافت اضافهبهای مازاد بر مصرف استاندارد و همچنین «درآمدهای حاصل از صدور گاز از ناحیه کاهش مصرف داخلی» به تناسب به پنج دهک پایین درآمدی کشور بویژه شهروندانی که از نعمت گاز شهری برخوردار نیستند و همچنین سرمایهگذاری در مناطق محروم کشور و توسعه آموزش کیفی اختصاص یابد. از آنجا که سوخت برای تولید برق در ایران به طور عمده مبتنی بر گاز است، باید فرمول مشابهی - البته قابل تحمل- برای مصرف برق نیز در نظر گرفته شود.

۳. دولت، دستگاههای اجرایی و شرکتهای دولتی در کاهش مصرف گاز و برق خود باید پیشقدم و الگو باشند.

۴. در ساختوساز واحدهای مسکونی و تجاری و نوسازی آنها و تولید محصولات گازسوز و برقی کممصرف، تدابیر تشویقی و تنبیهی متناسب اتخاذ شود.

۵. برای پیشبرد این هدف، فرهنگسازی مداوم انجام و منافع آن در سطوح مختلف بویژه آموزشی تبیین شود.

تدابیر مناسب برای صادرات گاز

در اختصاص گاز به مشتریان خارجی به همسایگان اولویت داده شود. در همین راستا با توجه به تمایل امارات نسبت به اجرای قرارداد کرسنت، حداقل از طرف ایران آمادگی لازم تمهید شود. شرایط این قرارداد در زمان خود، خوب و قابل دفاع بوده است. منافع قبیلهای، جهل و احتمالا خرابکاری رقبای خارجی ایران، آن را به چنین سرنوشتی دچار کرد. البته این امر نافی برخورد و پیگرد قانونی خاطیان احتمالی مربوطه نیست. از همان ابتدا باید بین برخورد با خاطیان و اجرای قرارداد تفکیک قایل میشدیم.

اینکه امروز بازار گاز، فروشنده محور است یا اینکه بازار فلان کشور در دسترس ما قرار دارد، لزوما امری پایدار نیست. ممکن است رقبا، بازار در دسترس مورد نظر را از دست ما بربایند؛ مانند کاری که در مورد پاکستان توسط روسیه در حال شکلگیری است.

بنابراین برای دسترسی به بازار، زمان محدودی در اختیار فروشنده است. نمیتوان ۲۰ سال بدون حصول به نتیجه مذاکره کرد و امیدوار بود خریدار در انتظار تصمیم ما باقی بماند. از طرف دیگر با توجه به سرعت پیشرفت در بهرهمندی از انرژیهای تجدیدپذیر، مطلوبیت بالای آنها و پیشرفت تکنولوژی، و شراکت قطر در حوزه پارس جنوبی، آن جمله کلیشهای مبنی بر این که نفت یا گاز را برای نسلهای آینده نگهداری کنیم، رنگ باخته است.

دولت نیز باید در مورد جذب دانش و تکنولوژی تولید ال.ان.جی و وسایل حملونقل آن اهمیت داده و نسبت به جذب و اختصاص سرمایهگذاری مناسب از منابع داخلی و خارجی اقدام کند.

تجربه جاری بیانگر عدم کارآیی ساختار کنونی در موفقیت و بهرهمندی از مزایای منابع گاز کشور است. مناسب خواهد بود که شرکت ملی صادرات گاز مستقل و از یوغ شرکت ملی نفت خارج شود تا انحصارا و تخصصی به امر صادرات گاز بپردازد.

از آنجا که نفت و گاز بخش مهمی در اقتصاد کشور است، ضرورت دارد به منظور بهرهبرداری از این منابع هر سه ماه یکبار حداقل یک کنفرانس یا سمینار قوی با حضور کارشناسان داخلی و خارجی برگزار تا به اتخاذ جهتگیریها و برنامهریزی درست و اقدامات موثر و پایدار کمک شود.

* کارشناس ارشد روابط بینالملل

نظر شما