هزینههای درمانی بخشی از مخارج خانوار محسوب میشود که در شرایطی میتواند منجر به دشواریهای اقتصادی خانوادگی و حتی ایجاد وضعیت سخت مالی شود؛ هزینههایی که در ادبیات سلامت از آن با عنوان هزینههای فقرزای سلامت یاد میشود.

دولتها وظیفه دارند با در نظر گرفتن تمهیدات حمایتی مناسب و پیشبینیهای لازم، بخشی از پرداختی جامعه از جیب برای هزینههای سلامت را کاهش بدهند. این تمهیدات به طور معمول با قدرتمند کردن بیمههای درمانی اتفاق میافتد و گام اولیه آن، بیمه بودن همه افراد جامعه است.

چرا عدالت در سلامت مهم است؟

اطمینان از حفاظت مالی در برابر هزینههای سلامت، یکی از مولفههای اصلی اهداف توسعه پایدار محسوب میشود که هدف آن، رسیدن به پوشش همگانی سلامت یا UHC است. یکی از روشهای ارزیابی حفاظت مالی، میزان پرداخت مستقیم از جیب مردم برای هزینههای سلامت و روش دیگر، نسبت خانوارهای مواجه با هزینههای فقرزای سلامت است.

اطمینان از حفاظت مالی در برابر هزینههای سلامت، یکی از مولفههای اصلی اهداف توسعه پایدار محسوب میشودنکته مهم درباره هزینههای سلامت این است که صرف بخش زیادی از منابع خانوار برای دریافت خدمات سلامت، میتواند سطح استاندارد زندگی را برای کوتاه مدت یا بلند مدت در خانوادهها با مشکل مواجه کند. به طور مثال، خانواده باید در کوتاه مدت از صرف هزینههای جاری برای سایر کالاها و خدمات چشم پوشی کرده و در بلند مدت نیز عواقبی مانند فروش و حراج داراییها یا اتمام پس انداز یا انباشت بدهی را تحمل کند.

بنابراین نظام سلامت باید به شکلی طراحی شود که منجر به کاهش نابرابری در سلامت جامعه شده و همه گروههای مختلف جامعه بتوانند از خدمات سلامت به طور مطلوب استفاده کنند و این به معنی عدالت در سلامت است.

تامین مالی در نظام سلامت وقتی عادلانه خواهد بود که هزینههای مربوط به مراقبتهای سلامت برای خانوار، بر حسب توان پرداختی آنها توزیع شده باشد و نه بر اساس خطر بیماری.

عدالت در سلامت از نظر سازمان جهانی بهداشت به معنی به حداقل رساندن تفاوتهای سلامتی بین افراد جامعه تا حد تفاوتهای غیر قابل اجتناب در وضعیت سلامتی است. موضوع عدالت در تامین مالی مراقبتهای سلامت نیز به این معنی است که خانوارهای با درآمد کمتر، پرداختهای کمتری برای مراقبتهای سلامت و خانوارهای با درآمد بیشتر، پرداختهای بیشتری برای این مراقبتها داشته باشند.

سازمان جهانی بهداشت در گزارش سالانه خود در سال ۲۰۰۰ میلادی، یکی از اهداف سه گانه نظام سلامت را مشارکت عادلانه در تامین مالی هزینههای سلامت اعلام کرده بود. محافظت از مردم در برابر خطرهای مالی یکی از اهداف مهم سیاستگذاری نظام سلامت است. حفاظت مالی یعنی هر خانوار باید سهم متناسب از درآمد خود را برای خدمات سلامت پرداخت کند. در صورت ناتوانی دولتها در تامین مالی خدمات سلامت، بار تامین منابع مالی به طور مستقیم بر دوش مردم خواهد بود.

«مهدی رضایی» معاون بیمه و خدمات سلامت سازمان بیمه سلامت در این زمینه به پژوهشگر ایرنا میگوید: به طور کلی وظایف دولتها در نظام سلامت را در سه عنوان خلاصه میکنند:

۱- دولتها وظیفه دارند سلامت مردم را فراهم کنند.

۲- باید از مردم در برابر هزینههای سلامت محافظت شود.

۳- باید رضایت مردم در حوزه سلامت کسب شود.

وی ادامه داد: برای تامین منابع مالی در نظام سلامت، نکته مهم و کلیدی این است که زمانی میگوییم تامین مالی در نظام سلامت عادلانه است که هزینههای مربوط به مراقبتهای سلامت برای خانوار، بر اساس توان پرداخت آنها باشد.

پرداخت از جیب، ناکارآمدترین روش تامین منابع سلامت

مدل تامین مالی در نظام سلامت ایران، تابع الگوی تامین مالی چندگانه است. این الگو شامل بودجه عمومی، بیمههای اجتماعی، خصوصی و تکمیلی و همچنین پرداخت مستقیم از جیب بیمار است. بخش مهمی از هزینههای سلامت در ایران، به صورت پرداخت مستقیم از جیب یا OOP توسط خانواده و در هنگام دریافت خدمات درمانی انجام میشود. یکی از هدفهای سیاست گذاران سلامت در هر کشوری، تامین امنیت مالی افراد در برابر بیماریهایی است که منجر به سهم بالای پرداخت مستقیم از جیب و در نتیجه مواجهه با هزینههای کمرشکن و فقرزای سلامت میشود.

معاون بیمه و خدمات سلامت در این زمینه بیان کرد: در زمینه حفاظت مالی در برابر هزینههای سلامت، سه شاخص مهم وجود دارد. برای رسیدن به حفاظت مالی پیشنهاد شده که پوشش همگانی سلامت فراهم شود. در واقع پوشش همگانی سلامت یکی از شاخصهای مهم تامین حفاظت مالی در برابر هزینههای سلامت است.

برای اینکه بدانیم کشوری پوشش همگانی سلامت دارد یا خیر، باید سه شاخص اصلی را بسنجیم. اولین شاخص، میزان پرداخت مستقیم از جیب مردم برای هزینههای سلامت است. دومین شاخص، هزینههای فقرزای سلامت است. سومین شاخص نیز هزینههای فاجعه بار یا کمرشکن سلامت است.

رضایی ادامه داد: درباره پرداخت از جیب یا OOP میتوان گفت که این شاخص مستقیم از جیب دریافت کننده خدمات پرداخت میشود که در کشورهای در حال توسعه متداول است و از آن به عنوان ناکارآمدترین روش تامین منابع مالی سلامت یاد میشود و در واقع روش مطلوبی نیست. در برنامه چهارم و پنجم توسعه کشور، قرار بود این عدد به ۳۰ درصد و در برنامه ششم توسعه به ۲۵ درصد برسد که تحقق پیدا نکرد.

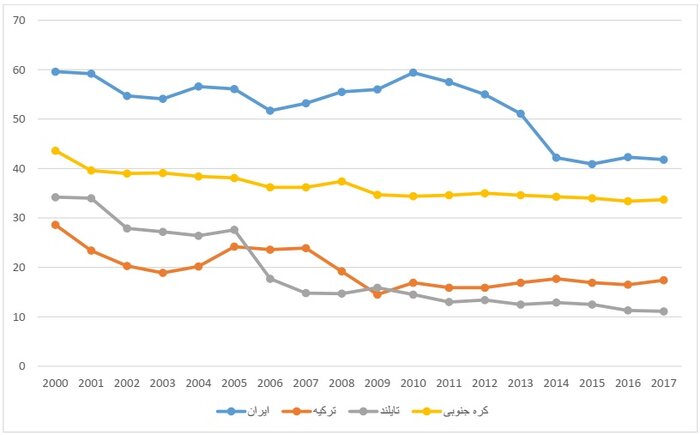

نمودار زیر، درصد پرداخت از جیب یا همان OOP به عنوان درصدی از هزینههای جاری سلامت را در کشورهای کره جنوبی، تایلند، ترکیه و ایران در سالهای ۲۰۰۰ تا ۲۰۱۷ نشان میدهد.

همان طور که مشاهده میشود، ایران در این سالها توانست میزان پرداخت از جیب را از ۵۹.۶ در سال ۲۰۰۰ به ۴۱.۸ درصد در سال ۲۰۱۷ برساند، اما با همین وضعیت نیز به نسبت کشورهای ترکیه، تایلند و کره جنوبی، میزان پرداخت از جیب بیماران در کشورمان همچنان بالاتر است.

بلای خانمان سوز هزینههای کمرشکن سلامت

هزینههای پرداختی برای دریافت خدمات سلامت میتواند عواقب مالی جدی برای خانوادهها به همراه داشته باشد. بر اساس نظرسنجی که از ۱۳۳ کشور انجام شده بود، تقریبا ۸۰۸ میلیون نفر در سال ۲۰۱۰ که تقریبا برابر با ۱۲ درصد جمعیت جهان میشود، حداقل ۱۰ درصد از بودجه خانواده خود را برای پرداخت هزینههای سلامت پرداخت کرده و در واقع هزینههای فاجعه بار سلامت را تجربه کردند.

این امکان وجود دارد که پرداخت مستقیم از جیب خانوار برای دریافت خدمات سلامت از حد معینی از منابع مالی خانوار فراتر رفته و خانوار را از دهکهای بالاتر درآمدی به چند دهک پایینتر بکشاند یا حتی منجر به سقوط خانوار در فقر یا شکست خانوار به واسطه فقر شود.

معاون بیمه سلامت: اگر هزینههای سلامت بیش از ۴۰ درصد توان پرداخت خانوار یا مصارف غیرخوراکی باشد، هزینههای سلامت کمرشکن خواهد بودبنابراین مقصود از هزینههای کمرشکن سلامت، فراتر رفتن پرداختهای مستقیم از جیب بابت تامین مالی خدمات درمانی از حد بحرانی آن است.

معاون سازمان بیمه سلامت در این رابطه به ایرنا گفت: هزینههای کمرشکن سلامت در واقع نسبت هزینههای سلامت به توان پرداخت هر خانوار است. اگر هزینههای سلامت بیش از ۴۰ درصد توان پرداخت خانوار یا مصارف غیرخوراکی باشد، هزینههای سلامت کمرشکن خواهد بود.

رضایی افزود: باید توجه کنیم که هزینههای کمرشکن به معنی هزینههای بالای مراقبتهای سلامت نیست. به طور مثال امکان دارد هزینه جراحی بالا باشد، اما هزینه توسط بیمهها پوشش داده شده و در نتیجه خانواده دچار هزینههای کمرشکن نشود. حالا اگر خانوادهای فقیر بوده و تحت پوشش بیمه نباشد، همین هزینهها میتواند کمرشکن باشد.

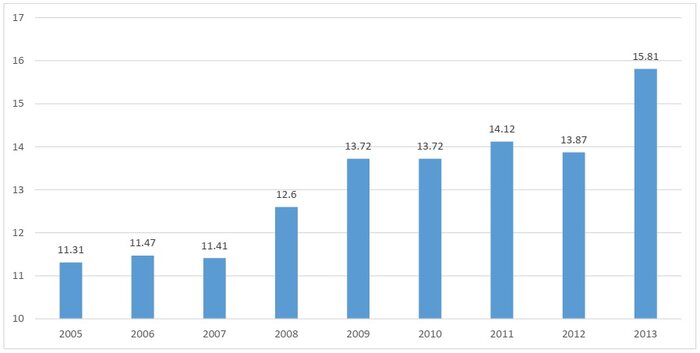

معاون بیمه و خدمات سلامت سازمان بیمه سلامت اظهار کرد: هزینههای کمرشکن سلامت را در سه حد آستانه ۱۰ درصد، ۲۵ درصد و ۴۰ درصد محاسبه میکنند. حد آستانه ۱۰ درصد یعنی مخارج خانوار برای سلامت بیش از ۱۰ درصد درآمد خانوار باشد. بر اساس آخرین آمارها در ایران که مربوط به سال ۲۰۱۳ است، این میزان ۱۵.۸ درصد است که روند افزایشی نسبت به سالهای گذشته را نشان میدهد. در حد آستانه ۲۵ درصد نیز برای ایران، شاخص به ۳.۷۶ درصد رسیده است. در حد آستانه ۴۰ درصد نیز آمار ایران بین ۱.۴ تا ۳.۷۹ درصد را نشان میدهد که دچار هزینههای کمرشکن سلامت هستند.

وی ادامه داد: اعداد ۱۰ و ۲۵ و ۴۰ درصد به معنی هزینههای غیرخوراکی خانواده است. یعنی به طور مثال اگر خانوادهای در ماه ۵ میلیون تومان درآمد داشته باشد و ۳ میلیون تومان برای خوراک هزینه کند، ۲ میلیون تومان برای هزینههای دیگری مانند آموزش و پوشاک و غیره باقی میماند. حالا اگر بیش از ۱۰ درصد از این ۲ میلیون تومان را برای هزینههای سلامت پرداخت کند، در معرض هزینههای کمرشکن سلامت قرار میگیرد. درباره شاخصهای ۲۵ درصد و ۴۰ درصد نیز همین طور است. بنابراین شدت این شاخص با حد آستانه ۱۰ و ۲۵ و ۴۰ درصد سنجیده میشود.

رضایی گفت: شاخص هزینههای فقرزای سلامت میگوید درصدی از خانوادهها که پس از کسر هزینههای سلامت، زیر خط فقر قرار میگیرند. یعنی به خاطر هزینههای درمانی دچار فقر میشوند. البته این موضوع بستگی به تعریف خط فقر دارد.

هزینههای کمرشکن سلامت نه تنها یکی از موانع مهم در دریافت خدمات سلامت مورد نیاز افراد است، بلکه یک شوک در مصرف محسوب میشود. زیرا صرف بخش عظیمی از منابع خانوار برای دریافت این خدمات میتواند از سایر مصارف مانند آموزش و غذای خانوار کم کند و در نتیجه اگر عضوی از خانواده آنقدر بیمار شود که نتواند کار کند، آن وقت هزینههای کمرشکن سلامت تبدیل به یک شوک درآمدی در خانواده خواهد شد.

حرکت دولت سیزدهم در مسیر عدالت در سلامت

همان طور که پیش از این گفته شد، گام اول در مسیر تحقق پوشش همگانی سلامت، بیمه شدن همه افراد جامعه است؛ موضوعی که در ماههای اخیر در دولت سیزدهم تا حد زیادی به تحقق نزدیک شده و همان طور که پیش از این در گزارشی با عنوان «پوشش بیمه همگانی سلامت به کجا رسید؟» به تفصیل نوشته شد، بیش از ۵ میلیون نفر که تحت پوشش هیچ بیمهای نبودند، در ماههای اخیر تحت پوشش بیمه سلامت قرار گرفتند. این به معنی حرکت دولت در مسیر عدالت در سلامت است و میتواند نویدبخش این باشد که قطار سلامت که با طرح تحول سلامت حرکت پرشتاب خود را برای اصلاح آغاز کرده بود، همچنان در این ریل ادامه مسیر میدهد و دولت سیزدهم نیز این اولویت اساسی جامعه را مد نظر دارد.

گام اول در مسیر تحقق پوشش همگانی سلامت، بیمه شدن همه افراد جامعه است؛ موضوعی که در ماههای اخیر در دولت سیزدهم تا حد زیادی به تحقق نزدیک شده است

اکثر مردم توان استفاده از بیمه تکمیلی را ندارند

باید به این نکته توجه کنیم که تقاضا برای خدمات سلامت، غیر قابل پیش بینی است. بر همین اساس است که افراد در همه جهان به فکر بیمههای درمانی میافتند که در زمان بیماری بتوانند از آنها استفاده کنند. بر اساس تعریفهای جهانی سلامت، تامین مالی مناسب و رویکردهای تجمیع خطر به عنوان مهمترین سازوکار برای کاهش سهم پرداختی از جیب بیمار و همچنین کاهش آثار هزینههای کمرشکن سلامت معرفی میشود.

نکته مهم این است که با وجود بیمههای درمانی نیز، پرداخت از جیب بیماران میتواند خطر فقر را افزایش بدهد. در کشورهای کم درآمد، نداشتن پوشش بیمهای یا پوشش ضعیف و حمایتهای اجتماعی غیر کافی، باعث میشود که خانوادهها پرداخت از جیب زیادی در حوزه سلامت داشته باشند.

پراکندگی صندوقهای بیمهای و تعدد سازمانهای بیمه گر پایه و تکمیلی سلامت در زمینه تولیت و عملکرد و همچنین تعدد سامانهها تاثیر دارد و موجب بروز مشکلاتی در عملکرد میشود.

به طور مثال در کشور ما به واسطه وجود حداقل سه سازمان بیمه گر پایه شامل سازمان بیمه سلامت ایران، سازمان تامین اجتماعی و سازمان بیمه خدمات درمانی نیروهای مسلح، برخی برنامهها مانند نسخه الکترونیک در ابتدای راه با مشکلاتی مانند تفاوت سامانههای نسخه الکترونیک همراه بود که به تازگی در حال برطرف شدن است. پس همین پراکندگی و یکسان نشدن سازمانهای بیمه گر پایه میتواند بخشی از عملکرد بیمهها را ضعیف کند.

نکته دیگر اینکه این سه سازمان اصلی متولی تامین منابع مالی سلامت در کشور، هر کدام زیرمجموعه یک وزارتخانه هستند و هرچند بر اساس قانون، در برخی زمینهها مانند تعهدات بیمهای از نظر پوشش خدمات و قیمت و حق بیمه، تابع شورای عالی بیمه سلامت هستند، اما در سیاست گذاریهای مربوط به خرید خدمات به طور مستقل عمل میکنند و حتی از لحاظ پوشش خدمتی نیز تفاوتهایی دارند.

پوشش بیمهای بیش از ۵ میلیون نفر توسط سازمان بیمه سلامت که تحت پوشش هیچ بیمه درمانی نبودند، پایه و اساس پوشش همگانی سلامت محسوب میشود

نکته مهم این است که وجود ساختار بیمههای تکمیلی در جایی خارج از این مجموعه سه پاره است. یعنی بیمههای تکمیلی در خارج از ساختار نظام سلامت تعریف شدهاند و سیاست گذاری بیمههای تکمیلی در بیمه مرکزی ایران انجام میشود. همین نکته عجیب حتی در ماجرای نسخه الکترونیک هم چالشهایی ایجاد کرد که هنوز هم ادامه دارد و با وجود مصوبات قانونی، هنوز بیمههای تکمیلی به نسخه الکترونیک نپیوستهاند و اگر بیمار نسخه الکترونیک دریافت کند، باید مدارک مربوطه را به صورت کاغذی به بیمه تکمیلی خود تحویل بدهد تا خسارت را دریافت کند.

معاون بیمه و خدمات سلامت سازمان بیمه سلامت در این زمینه اظهار کرد: عوامل موثر در ایجاد هزینه کمرشکن سلامت، شامل بیمههای پایه، بیمه تکمیلی، زندگی در مناطق روستایی، سطح تحصیلات، وضعیت شغلی، عضو خانواده بالای ۶۵ سال یا کمتر از ۱۲ سال، ابتلای عضوی از خانواده به بیماریهای مزمن یا معلول است. بنابراین داشتن بیمه پایه و تکمیلی اهمیت دارد. ولی اگر بیمه پایه شرایط استاندارد را داشته باشد، نیاز کمتری به بیمه تکمیلی وجود دارد. یکی از مشکلات ما این است که بیمههای پایه عمق کافی ندارند. با ضعیف بودن بیمههای پایه، برای کاهش عوامل هزینههای کمرشکن، نیازمند بیمههای تکمیلی هستیم.

عوامل موثر در ایجاد هزینه کمرشکن سلامت، شامل بیمههای پایه، بیمه تکمیلی، زندگی در مناطق روستایی، سطح تحصیلات، وضعیت شغلی، عضو خانواده بالای ۶۵ سال یا کمتر از ۱۲ سال، ابتلای عضوی از خانواده به بیماریهای مزمن یا معلول استوی ادامه داد: در واقع نوعی بی عدالتی در بیمهها وجود دارد و در نتیجه افرادی که فقط بیمه پایه دارند، نیازمند بیمه تکمیلی نیز میشوند. ولی گستره بیمه تکمیلی در کشور ما فقط برای ۷ درصد است و این آمار اصلا کافی نیست. این موضوع منجر به این میشود که بسیاری از افراد جامعه از مزایای بیمه تکمیلی برخوردار نباشند، بنابراین باید بیمههای پایه تقویت شوند.

جمعبندی

به هر حال آنچه در نظام سلامت اهمیت دارد، تامین منابع مالی پایدار و قابل اتکا و برقراری و پوشش همگانی سلامت است. اتفاقی که در سالهای اخیر با سرعت بیشتری طی شده و حتی در ماههای اخیر و با روی کار آمدن دولت سیزدهم تکمیلتر شد.

پوشش بیمهای بیش از ۵ میلیون نفر توسط سازمان بیمه سلامت که تحت پوشش هیچ بیمه درمانی نبودند، پایه و اساس پوشش همگانی سلامت محسوب میشود. با این حال باید در این مسیر قدم برداشت که بیمههای تکمیلی به بیمههای پایه نزدیکتر شده و در واقع به یک پارچه شدن بیمههای درمانی با استفاده از سازوکارهای مختلف فکر کرد.

به طور مثال اگر سازمانهای حمایتی مانند کمیته امداد امام خمینی (ره) یا نهادهایی که قابلیت حمایت مالی دارند، بخشی از فرانشیزی را که بیماران باید در حوزه سرپایی یا بستری پرداخت کنند، بپذیرند و با عقد تفاهم نامههایی با سازمانهای بیمه گر پایه، حداقل برای صندوقهای بیمهای روستاییان و عشایر یا صندوق بیمه همگانی سلامت، این حمایت را اجرایی کنند.

جدا از این حمایتهای مالی، باید به تغییر سازوکارها و ساختار بیمه درمانی در کشور فکر کرد. اینکه بر اساس قانون باید سازمانهای بیمه گر تجمیع میشدند و هیچ کدام از دولتها نتوانستند از پس این کار بر بیایند هم جای سئوال و چالش دارد. ولی آیا نمیتوان سازمانهای بیمه گر پایه و تکمیلی در حوزه درمان را با شورا یا نهادی مستقل از وزارتخانهها اداره کرد؟ این موضوعی است که باید به آن فکر کرد و مجلس شورای اسلامی میتواند به این موضوع مهم فکر کند.

هزینههای فقرزای سلامت فقط بخشی از واقعیت جامعه است که در شرایط سخت اقتصادی میتواند خود را بیشتر نشان بدهد. ولی همین هزینهها میتواند خانوادههای بسیاری را به ورطه نابودی بکشاند. اگرچه با رویکردهای مثبت دولت سیزدهم حداقل در حوزه بیمههای درمانی، میتوان به ایجاد تحولات خودجوش از طرف سازمانهای بیمه گر امیدوار باشیم. اما این را باید بدانیم که هیچ سازمان بیمه گری نمیتواند بدون تامین منابع مالی پایدار و تخصیص به موقع، خدمات را پوشش داده و به روزهایی برنگردد که بدهیهای انباشته به چند ماه و سال رسیده بود.

نظر شما