آذرماه امسال «ساسان حیدری یافته» با اسم هنری «ساسی مانکن» آهنگ جدید خود به نام «برادران لیلا» را عرضه کرد؛ آهنگ و ویدئوکلیپی با محتوای سخیف جنسی که با انتقاد شدید افراد دلسوز در حوزه فرهنگ روبهرو شد اما اندکی بعد برخی مدعی شدند یکی از موسسههای اعتباری مشهور، امکان پرداخت به سایتهای قمار مرتبط با ساسی مانکن را از درگاه خود فراهم کرده و بعد مطرح شد که درگاه پرداخت کارت به کارت بانک مرکزی برای سایت قمار این خواننده فعال بوده و حتی یک ساعت هم قطع نشده است.

در حالی که انواع تحلیلهای فرهنگی و سیاسی با مضمون تلاش شبکه غرب برای تخریب فرهنگ مردم ایران و بویژه ضربه اخلاقی به کودکان و نوجوانان مطرح بود، اگر این ادعا منطبق با واقعیت باشد، دلایل اقتصادی نقشی مهمتر یا دستکم هم سطح با تحلیلهای دیگر در پروژه تازه ساسی مانکن دارند و انگشت اتهام به سوی نهادهای دولتی میرود.

آیا ساسی مانکن سایت قمار دارد؟

در کلیپ اخیر ساسی مانکن، علاوه بر رادیوجوان که تهیهکننده کلیپ است، یک سایت شرطبندی اسپانسر بوده و ساسی در میانه کلیپ، آن را تبلیغ می کند. در این سایت به صراحت اعلام نشده که متعلق به این خواننده است اما او و تیمش با همه توان به تبلیغ این سایت میپردازند، بهگونهای که این شائبه ایجاد میشود که سایت از جمله سایتهای متعلق به آنهاست؛ هر چند سایتی که به طور رسمی به نام این خواننده باشد، پیدا نکردیم اما از گذشته سایتهایی منتسب به او مطرح بوده است. با این حساب نمیتوان اطمینان یافت مالکیت سایت قماری که ساسی تبلیغ آن را میکند، متعلق به خود اوست اما بعید است بیارتباط با او نباشد و طبعا از عواید تراکنشهای این سایت بهرهمند میشود.

درگاههای مختلفی در ارسال پول به سایت قمار و شرطبندی فعالند و حتی یکی از این سایتها توسط ساسی مانکن تبلیغ میشودآیا بانک مرکزی نقشی در پرداخت پول به سایت قمار دارد؟

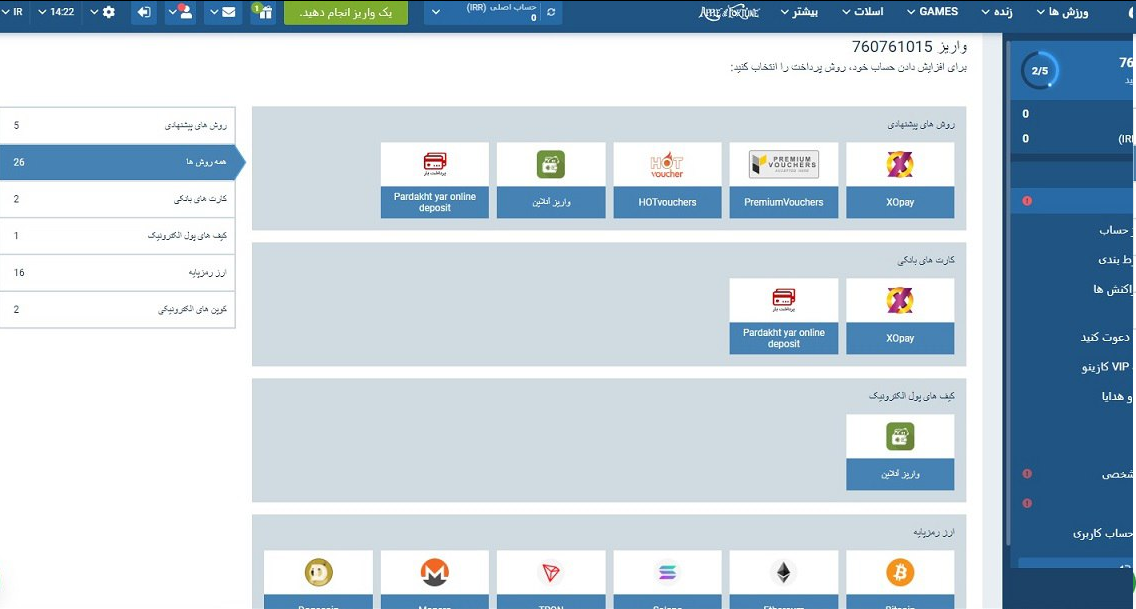

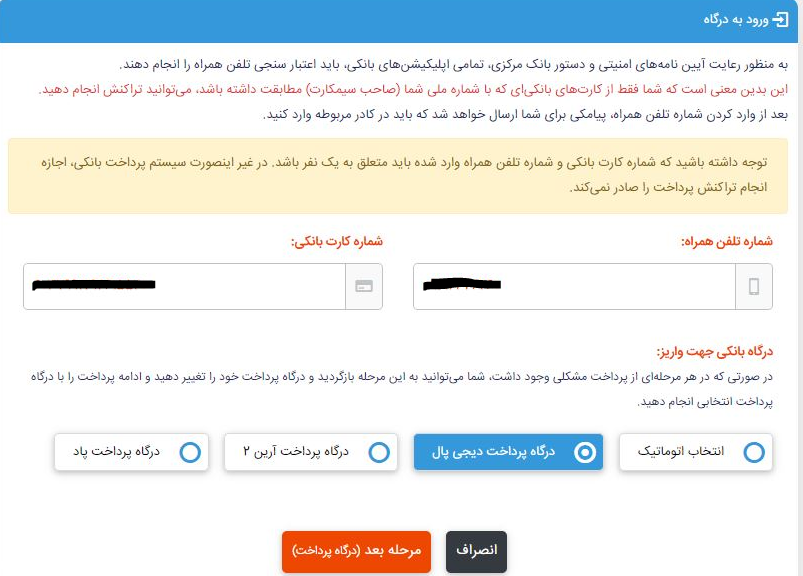

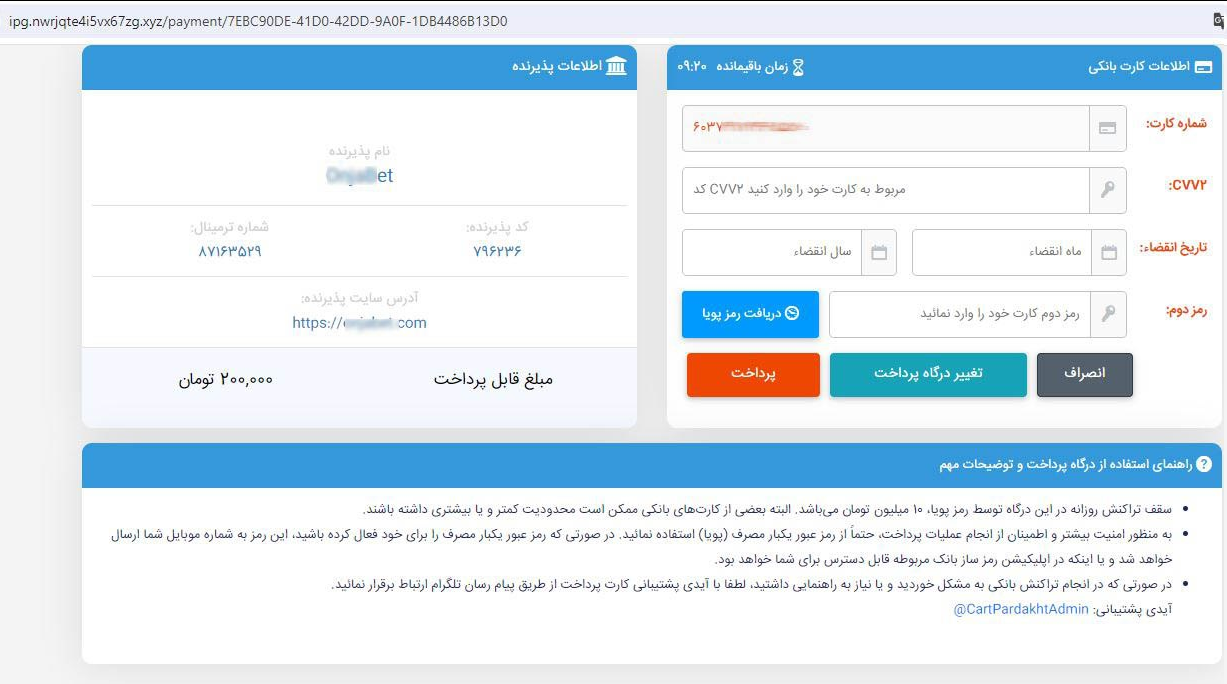

رسانهها مدعیاند درگاههای پرداخت مختلفی همچون «دیجیپال، پیپاد و همراه کارت» در ارسال پول به سایت قمار و شرطبندی فعالند. برای راستی آزمایی این ادعا به سایت تبلیغ شده توسط ساسی مانکن رفتیم. البته ظاهرا این سایت در برخی سرویس دهندههای داخل ایران فیلتر شده اما دسترسی به آن چندان دشوار نیست. با ورود به سایت، ثبتنام انجام و حتی یک کد تایید از طریق تلفن همراه ارسال میشود؛ در ادامه مبلغی که برای شرطبندی میگذارد را انتخاب و کاربر به صفحه پرداخت هدایت میشود.

در اینجا چند شیوه متنوع برای پرداخت ممکن است؛ «ارز رمزپایه، کوپن الکترونیک و کارتهای بانکی.» طبعا کنترل رمزارز به راحتی امکانپذیر نیست؛ از این رو بخش کارتهای الکترونیک را دنبال و مشخصاتی را وارد میکنیم. امکان پرداخت پول و کارت به کارت، کاملا مهیاست. در یکی از پرداختها، پیامک احراز هویت از اپلیکیشن همراه کارت دریافت میشود. البته در چند مورد مراجعه پژوهشگران ایرنا، شکل و شمایل برخی درگاهها تغییراتی میکند و به نظر میرسد برخی درگاهها حذف و برخی دیگر جایگزین میشود.

در این زمینه با یکی از مسئولان بانک مرکزی گفتوگو کردیم تا مشخص شود چرا فرایند جذب پول به فرایند قمار، همچنان بدون دشواری ادامه دارد.

کارتهای فعال در قمار دائم مسدود میشود اما جایگزین میکنند

** برخی مدعیاند بانک مرکزی با سایت منتسب به ساسی مانکن و سایتهای قمار مماشات میکند. آیا بانک مرکزی در این موارد قانونا وظیفهای دارد؟ چقدر به این وظیفه عمل میکند؟

_ در این موارد به صراحت وظیفهای به دوش بانک مرکزی گذاشته نشده اما شرکتهای بانک مرکزی تشخیص و برخورد با سایتهای قمار و به صورت کلی Fraud (به معنای تقلب و کلاهبرداری) را انجام میدهند. «پرداختیارها» و PSPها از شاپرک مجوز میگیرند و «پرداختسازها» از بانکها. ما بر همه نظارت میکنیم و در رویه هر کدام تخلفی صورت گیرد، طبق تبصره ۲ ماده ۲۵ آنها را جریمه سنگینی میکنیم. میزان جریمه، ۵۰ درصد سود همان ماه است و مبالغ آنها بلوکه میشود تا گزارش شود تخلف آنها از بین رفته و متوقف شده است.

** یعنی در این حد هم تشخیص میدهید و هم جریمه را اعمال میکنید؟

_ بانک مرکزی چون رگولاتور اصلی است، این کار را انجام میدهد. البتهPSPها هم شکایت دارند، چون این مقوله پیچیده است. کارتها PSP یا سویچ پرداخت هستند و تخلفات در این زمینه، از چند مورد ناشی میشود. درگاهی که از کارت استفاده میکند، هم پرداختیار است، هم پرداختساز است و هم PSP.

وقتی اتفاقی میافتد، ما PSP را که صاحب کارت است و از کارت پشتیبانی میکند جریمه میکنیم؛ اما آنها میگویند تقصیر ما نبوده و شاید در سلسله مراتب پرداخت، بانک، پرداختیار و یا پرداختساز مقصر باشند. از این رو شناسایی و احراز یک تراکنش خلاف، کار سختی است. گاهی ما در آخرین مرحله تشخیص هم میگوییم احتمال دارد این تراکنش دارای تخلف باشد. حتی ممکن است کسی درگاه قمار داشته باشد و در کارت او علاوه بر متقاضیان قمار و شرطبندی، برادرش هم برایش پول بریزد. این اتفاقات زیاد افتاده است.

گاهی اتفاق افتاده که بانک مرکزی با تشخیص تخلف، یک ماه با گزارش به دادگاه و حکم آن، جلوی همه انتقالها به درگاه قمار را گرفته استگاهی اتفاق افتاده که ما با تشخیص تخلف، یک ماه با گزارش به دادگاه و حکم آن، جلوی همه انتقالها به درگاه قمار را گرفتهایم. در این موارد صاحب درگاه به دادگاه و بانک رفته و میگوید همه پرداختها مجرمانه نیست و برخی تراکنشها قابل قبول است. این کار هم در بانک مرکزی و هم در سلسله مراتب شرکتهای زیرمجموعه آن انجام میشود و الان در حال گسترش است.

البته باید در خصوص این اقدامات نیز اطلاعرسانی کرد و هم آموزش داد. درباره امنیت، تقلب و قمار در سطح عمومی به اندازه کافی اطلاعرسانی نشده و باید تولید محتوا کرد. دلیلش هم این است که آموزش، تولید محتوا و امنیت برای شرکتها هزینه زیادی دارد و سود ندارد. ارگانهای حاکمیتی باید به آموزش و امنیت برسند. در خصوص موضوع سایت ساسی مانکن ما پیگیری کردهایم و به ۷۸۰، پیپل و جیتیپی تذکر داده بودیم.

** پس چرا همچنان سایت قمار فعال بوده و امکان پرداخت به آن همچنان وجود دارد؟

_ موضوع این است که آنها میگویند برخی تراکنشها نرمال بوده و در این زمینه تشخیص خیلی مهم است که پول برای سایت قمار میرود یا جای قانونی؟

علاوه بر این، از کارتهای اجارهای هم در این موارد استفاده میشود. کارت را اجاره میدهند و ماهی ۲۰ میلیون تومان میگیرند. در دو شهر مشخص در استان خوزستان و کهکیلویه و بویراحمد که جمعیت زیادی هم ندارند، ۴ تا ۵۰۰۰ کارت به صاحبان درگاههای قمار اجاره دادهاند که مواردی کشف شد.

حتی کارت یک بچه چهار ماهه ۱۰۰ میلیارد تومان تراکنش قمار داشت. اینها مشکلات زیادی است. برای همین بخشی از این کارتها از گردونه قمار خارج شده و بخشی هنوز فعالند، چون دائماً تغییر میکند و کارتهای جدید را جایگزین میکنند.

درباره امنیت، تقلب و قمار در سطح عمومی به اندازه کافی اطلاعرسانی نشده و باید تولید محتوا کرد. آموزش، تولید محتوا و امنیت برای شرکتها هزینه زیادی دارد و ارگانهای حاکمیتی باید به آموزش و امنیت برسندتفاوت پرداختیار و پرداختساز

پرداختیارها شرکتهای واسطهای هستند که با شرکتهای ارائهدهنده خدمات پرداخت (pspها) همکاری میکنند تا خدمات مالی مبتنی بر پرداخت اینترنتی (درگاه پرداخت) را به کاربرانشان ارائه کنند. در واقع پرداختیارها آمدهاند تا عملیات پرداخت را ساده و سریع کنند و کیفیت و امنیت تراکنشهای اینترنتی را افزایش دهند.

منظور از پرداختساز، شرکتی است که یک اپلیکیشن (نرمافزار) را با هدف تسهیل تراکنشهای کارت به کارت توسعه میدهد. بهعنوانمثال، اپلیکیشن آپ برای نخستینبار در قالب یک پرداختساز به بازار عرضه شد و سپس فعالیتش را گسترش داد.

اصلیترین فرق پرداختیار و پرداختساز در نوع خدمات است. پرداختیارها تراکنشهایی که از طریق درگاه پرداخت انجام میشود را مدیریت میکنند و پرداختسازها تراکنشهایی را مدیریت میکنند که از طریق کارت به کارت انجام میشود. بهعلاوه پرداختسازها حتماً از اپلیکیشن موبایلی استفاده میکنند و درگاههای پرداخت نیازی به اپلیکیشن ندارند. پرداختیارها و پرداختسازها به طور مستقیم تحت نظارت شاپرک و بانک مرکزی فعالیت میکنند اما به دلیل نظارت بالای شاپرک بر فعالیت پرداختیارها، امنیت پرداختیارها بالاتر است.

PSP مخفف عبارت Payment Service Provider است که میتوانیم آن را «شرکت ارائهدهنده خدمات پرداخت الکترونیک» ترجمه کنیم. PSPها شرکتهای ثالثی هستند که فرایند دریافت پول از مشتریان را برای کسبوکارهای آنلاین مدیریت میکنند.

جمعبندی

اینکه ساسی مانکن سایت قمار داشته باشد، قابل اثبات نیست اما چون او به تبلیغ سایت قمار میپردازد، بهرهمندی او از عواید سایت قمار کاملا محرز است. از سوی دیگر این ادعا که درگاه پرداخت بانک مرکزی برای سایت قمار قطع نشده، اگر به معنای عدم اقدام بانک مرکزی در جلوگیری از ارسال پول به سایت قمار باشد، نادرست است. اما با وجود این تلاشها، سایت قماری که ساسی مانکن آن را تبلیغ میکند، همچنان با استفاده از کارتهای اجارهای، تغییر کارتها و جایگزین کردن آنها، به فعالیت خود ادامه میدهد و از آنجا که تشخیص جرم و تخلف در این زمینه پیچیده است، برخورد با آن به سادگی امکانپذیر نیست.

از این رو به نظر میرسد باید با استفاده از تجارب جهانی، روشهای جدیدی را برای مقابله با فعالیت سایتهای قمار برگزید. از سوی دیگر، در این زمینه شاهد ضعف اطلاعرسانی از سوی بانک مرکزی و نهادهای مسئول هستیم؛ در حالی که با آگاهیبخشی به مردم میتوان بخشی از شهروندان فاقد اطلاعات کافی را از همکاری با سایتهای قمار بر حذر داشت.

نظر شما